Zastanawiasz w jaki sposób płacić zagranicą? Lepiej mieć gotówkę czy kartę płatniczą. Jeśli kartę płatniczą, to jaką? Którą z kart wielowalutowych warto mieć w portfelu? Opowiemy Ci dzisiaj o karcie, z której korzystaliśmy przez pół roku, opowiemy o jej zaletach i wadach.

Przy okazji odpowiemy na pytanie, które ostatnio wiele osób nam zadaje, “jak radziliście sobie z płatnościami w trakcie Waszej podróży?”

Czemu w ogóle karta płatnicza?

Przede wszystkim dlatego, że jest to znacznie bezpieczniejsza forma podróżowania niż jeżdżenie z gotówką. Wcześniej przez kilka lat podróżowaliśmy z samą gotówką, jednak w obliczu dłuższej podróży musieliśmy zmierzyć się z tematem kart wielowalutowych, bo jazda z sejfem nie wchodziła w grę. Chociaż ciężar bagaży był taki, jakbyśmy w środku mieli i ze 3 sejfy.

Dodam, że podróżowanie z dużą ilością gotówki jest też dość stresujące, bo trzeba wiecznie patrzeć na swój portfel, by nikt przypadkiem go od nas nie “pożyczył” . I tak niestety mieliśmy niemiłą przygodę w Meksyku, gdy straciliśmy czujność i nasz porfel z gotówką (równowartość 700 zł) trafił w niepowołane ręce. Na szczęście to był, jeden z wielu porfeli, więc nie zostaliśmy odcięci od całej kasy.

Jeśli decydujecie się na podróżowanie tylko z gotówką, pamiętajcie by zawsze chować ją w różnych miejscach*

*nie pozwalajcie chować gotówki takim osobom jak Bober, która wiecznie zapomina o swoich zapasach i po powrocie z wywczasu dowiaduję się, że mieliśmy jeszcze 500$, które schowała w etui na okulary i kompletnie o tym zapomniała (a na miejscu jedliśmy już suchary).

Ze względów bezpieczeństwa uważam, że warto nie mieć ze sobą zbyt dużej ilości gotówki, chyba, że jedziecie do kraju, gdzie płatności kartą będą praktycznie nierealne. Np. w Mongolii płacenie gdziekolwiek kartą poza Ułan Bator było praktycznie niemożliwe. Na bardzo podobny problem napotkaliśmy w Chinach, gdzie aplikacja WeChat zdominowała wszystko do tego stopnia, że płatności odbywają się głównie przez nią. WeChatem zapłacisz za jabłko na ulicznym straganie, ale kartą nie zapłacisz prawie nigdzie.

Podróżuj z głową, zanim porzucisz pomysł wyzbycia się gotówki na poczet karty, sprawdź czy w kraju do którego zmierzasz możesz płacić kartą (Visa lub Mastercard)

Jednak jeśli wybieracie się do krajów, trochę bardziej cywilizowanych, gdzie płatności kartami elektronicznymi nie są nadludzkim wynalazkiem, zdecydowanie polecamy Wam karty wielowalutowe.

Krótkie za i przeciw posiadania karty wielowalutowej:

- Mniejszy stres, gdy ktoś przywłaszczy Wasz portfel (kartę można szybko zablokować = pieniądze zostają u Was)

- Unikacie kantorów w turystycznych miejscach. Dzięki czemu nie dajecie satysfakcji lokalsom, że zerżną z Was prowizje tak wysoką, że będą żonie przy kolacji opowiadać, jak Was załatwili bez mydła.

- Wygoda, gdy na swojej trasie masz sporo różnych destynacji i nie chcesz mieć przy sobie tyle gotówki.

- Monitoring wydatków – większość banków ma teraz aplikacje, które pozwalają śledzić wydatki, więc wiesz ile jeszcze możesz wydać.

a przeciw:

- Problem, gdy w odwiedzanym kraju nie przyjmują Visy lub Mastercard lub gdy po prostu nie da się płacić kartami.

- Cyber ataki na aplikacje lub zeskanowanie karty

- Nie wszędzie można nią zapłacić

Karty wielowalutowe – co jest dostępne na rynku?

Zacznijmy może od tego, jak to w ogóle działa? Większość kart funkcjonuje tak, że macie konta w różnych walutach, na które przelewa się środki, po kursach na poziomie dobrych kantorów. Wszystkie konta są podpięte do jednej karty płatniczej, bank i karta są na tyle mądre, że jak płacisz w Euro to pobiera Ci kasę z konta w Euro, dlatego tak ważne jest to, żeby mieć środki na danym koncie walutowym.

Szykując się na wyprawę zrobiliśmy spore rozeznanie pod względem kart wielowalutowych, które oferuje większość banków w Polsce. Wszystko jest super jak jeździcie po USA, strefie Euro czy Wyspach Brytyjskich. Dlatego, że większość banków ma karty wielowalutowe tylko w 4 walutach: PLN, EUR, USD, GBP. Czasami zdarza się, że trafią się jeszcze inne europejskie waluty.

Co zrobić, jak jedziecie do kraju albo kilku, w którym jest waluta, której nie obejmuje Wasza karta wielowalutowa?

Ma to przeważnie duże znaczenie przy wyprawach do Azji, ale też do bliskiej Chorwacji czy sąsiadujących Czech, a nawet nad węgierski Balaton. My znaleźliśmy Revoluta, czyli kartę niepowiązaną z żadnym bankiem, opierającą się na aplikacji internetowej. Produkt posiada licencję bankową, także nie musicie się go obawiać. Jeśli chcecie możecie mieć w aplikacji numer konta bankowego, na które regularnie może trafiać Wasza pensja.

Revolut – jakie są w nim dostępne waluty?

Przedstawiamy Wam listę walut, które są dostępne w Revolut na 30.04.2019. Lista cały czas się zmienia, w październiku 2018, było mniej więcej o 1/4 mniej dostępnych walut:

PLN, AUD (Dolar australijski), AED (Dirham arabski), BGN (Lew bułgarski), CAD (Dolar kanadyjski), CHF (Frank szwajcarski), CZK (Korona czeska), DKK (Korona duńska), Euro, GBP, HKD (Dolar hongkoński), HRK (Kuna chorwacka), HUF (Forint węgierski), ILS (Nowy szekel izraelski), JPY (Jen japoński), MAD (Dirham marokański), MXN (Peso meksykańskie), NOK (Korona norweska), NZD (Dolar nowozelandzki), QAR (Rial katarski), RON (Lej rumuński), RUB (Rubel rosyjski), SAR (Rial saudyjski), SEK (Korona szwedzka), SGD (Dolar singapurski), THB (Baht tajski), TRY (Lira turecka), USD, ZAR (Rand południowoafrykański).

Oprócz tego Revolut obsługuje ponad 100 walut, do których nie macie subkont, czyli nie prze-walutujecie sobie 1000 zł na subkonto południowokoreańskich wonów, jednak bez problemu zapłacicie kartą w Korei, tylko pieniądze zostaną ściągnięte z innego subkonta (na którym macie pieniądze). Nadążacie?

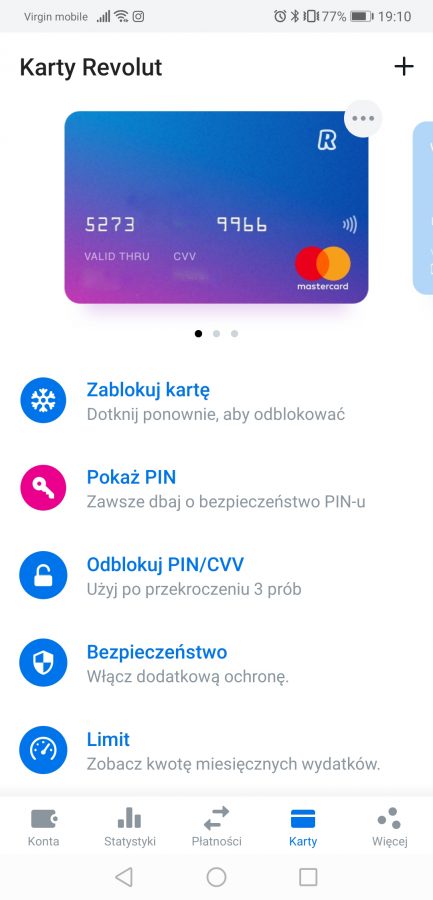

Revolut – jak zacząć korzystać? Jak to wszystko działa?

Wejdź na stronę przy pomocy tego linku dzięki temu otrzymasz dostawę karty za darmo 🙂

- Najpierw wpisujesz swój numer telefonu na stronie www.

- Dostaniesz smsa z linkiem do ściągnięcia aplikacji, w której zwerykifujesz swój numer telefonu – te rzeczy można zrobić na odwrót 🙂

- Następnie musisz udowodnić, że to Ty jesteś Jankiem Kowalskim, także przygotuj swój dowód.

- Doładuj konto na co najmniej 20 zł, żeby móc zamówić kartę. Najwygodniej zrobić to przy użyciu innej karty płatniczej – wpiszesz dane karty, jak przy transakcji internetowej i kaska przeskoczy na Revoluta.

- Następnie zamawiasz kartę masz tutaj do wyboru opcję podstawową czyli darmowa karta (Visa lub Mastercard). Możesz wybrać również bardziej wypasione pakiety kosztujące 30 i 50 zł co miesiąc. Sprawdź na stronie Revoluta czy odpowiada ona twoim potrzebą, jeśli podróżujesz sporadycznie od wywczasu do wywczasu opcja podstawowa powinna Ci wystarczyć.

- Następnie czekasz na kartę, trwa to przeważnie około 5 dni roboczych.

- Równolegle możesz sobie już przewalutować pieniądze np. na JPY co spowoduje, że automatycznie utworzy Ci się subkonto w japońskich jenach. WAŻNE Pieniądze na twój wymarzony wywczas najlepiej wymieniać w tygodniu, w weekendy (kursy są wyższe) ze względu na to, że Revolut zabezpiecza się na wahnięcia walut. Jednak w dniach roboczych kursy są zdecydowanie lepsze od kursów bankowych czy kantorowych.

- Po otrzymaniu karty, korzystaj z niej, jak ze swojej tradycyjnej karty płatniczej. Pamiętaj, że pierwsza transakcja musi się odbyć z kartą włożoną w terminal.

- Czasem przy płatnościach na terminalu możesz zostać zapytany, czy chcesz zapłacić za transakcję w GBP czy w danej walucie, pamiętaj, żeby zawsze wybierać walutę kraju, w którym aktualnie jesteś.

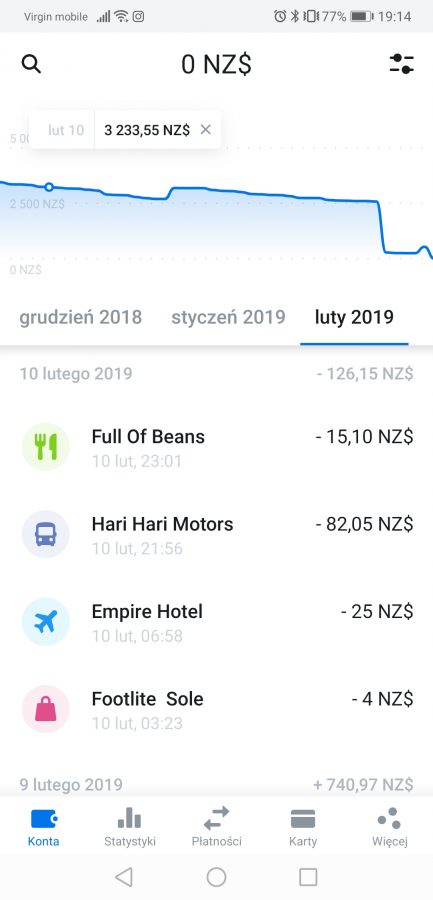

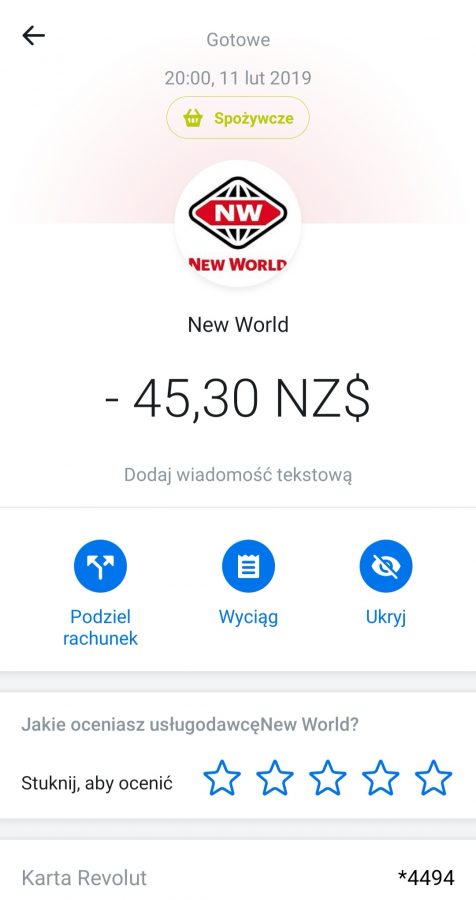

- Po każdej transakcji otrzymujesz powiadomienie z aplikacji ile zapłaciłeś, dzięki czemu łatwo jest odkryć czy ktoś Was nie okradł, jak nas na 4 AUD w Australii.

Ten tekst NIE ZOSTAŁ napisany przy współpracy z Revolut. Jesteśmy szczęśliwymi użytkownikami karty.

Jak wyglądają opłaty w Revolut?

- Przy karcie podstawowej wypłaty z bankomatów są darmowe do kwoty 800 pln lub jej równowartości, w kolejnych pakietach to 1600 i 2400 zł. Po przekroczeniu tej wartości jest ściągana od Was prowizja w kwocie 2% wypłacanej transakcji.

- Limit wymian walut pomiędzy subkontami, w podstawowym pakiecie wynosi 20.000 pln w miesiącu, powyżej tej kwoty płaci się 0,5% od wymienianej kwot.

- Karta podstawowa jest całkowicie bezpłatna, kolejne pakiety to 30 i 50 pln.

Kurs z poniedziałku Kurs z niedzieli

Jakie są wady Revolut?

- Brak subkont dla wszystkich walut, ciężej wtedy zarządza sie wydatkami w danej walucie.

- Rzadko, ale zdarzały nam się miejsca, w których Revolut był odrzucany, nie wiemy jaki był powód. Jednak czym

byliśmy bliżej końca naszego sabbaticala to odmowy zdarzały się co raz rzadziej.

Dodatkowe usługi w lepszych pakietach

Patrząc z perspektywy czasu trochę żałujemy, że nie wzięliśmy pakietu z metalową kartą, chociaż na ten pół roku, gdyż jest w nim 1% zwrotu od każdej transakcji, czyli musisz robić transakcje kartą za 5.000 zł w miesiącu, żeby się opłacało, w naszym wypadku zdecydowanie tyle robiliśmy.

Są też dostępne pakiety ubezpieczenia medycznego (chyba do 40 dni), wejście do saloników na lotniskach, usługi coniercge – nie wiemy co to znaczy w tym wypadku.

Revolut – idealny na urlop

Szczerze mówiąc to jeden z lepszych gadżetów jakie mieliśmy w podróży, przetestowaliśmy go w 10 krajach, w miejscach gdzie można było płacić kartą naprawdę się sprawdzał. Mam wrażenie, że dzięki karcie bardzo zaoszczędziliśmy na przewalutowaniach z tradycyjnych kart. Dodatkowo dzięki aplikacji bardzo sprawnie mogliśmy śledzić swoje wydatki w poszczególnych miesiącach. Naszym zdaniem Revolut powinien się znaleźć w portfelu każdego, kto chociaż raz w roku wyjeżdża zagranicę.

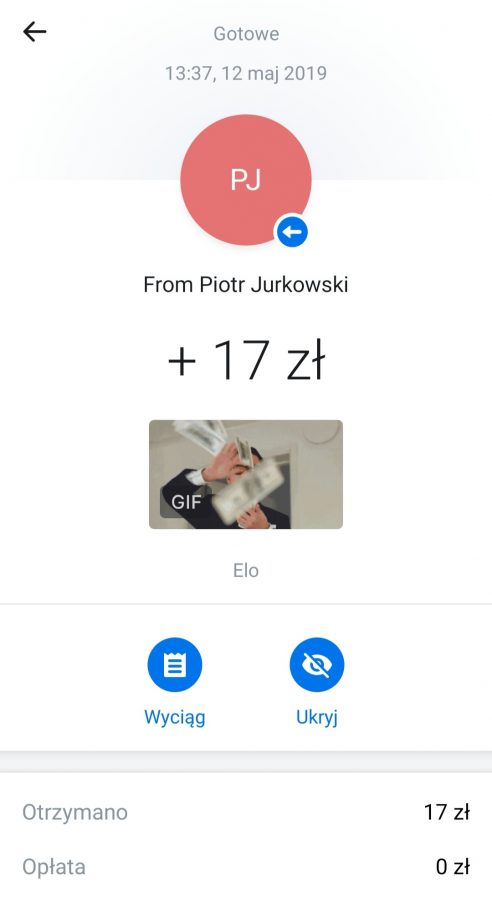

Ostatnio odkryliśmy jeszcze nową funkcjonalność Revoulta, można przelać pieniądze innemu użytkownikowi, dosłownie w ciągu kilku sekund, no i przede wszystkim dołożyć do tego emotikonkę:

P.S. Mr. Gdzie Bądzia stać na pizzę za 17 zł 😉

Jeśli nie Revolut to co?

Oczywiście istnieją konkurencyjne rozwiązania i karty, które mogą się okazać pomocne w podróży.

Igoria Card – rozlicza transakcje z 17 rachunków walutowych

lub automatycznie dokonuje wymiany waluty po najlepszym kursie w kantorze walutowym. Odpowiednik Revoluta, który na polskim rynku jest od niedawna.

Dinners Club – karta kredytowa, dla nas okazała się ona idealna pod względem ubezpieczenia, które sprawdziło nam się w podróży. Jeśli chodzi o płatności, to kursy wymian nie są aż tak korzystne jak w przypadku innych kart. Plus konieczność spłaty w terminie, bo inaczej lecą odsetki.

Zwykła karta z kontem wielowalutowym – takie oferują m.in. Credit Agricole, PKO BP, PEKAO S.A., ING czy mBank. Dodatkowo w ofercie mBanku jest karta Aquarius, która jest rozszerzona na wszystkie waluty świata, koszt takiej karty to 19,5 zł/miesięcznie.

Decyzja należy do Was, jednak my z całą odpowiedzialnością możemy Wam polecić Revoluta, który w naszej podróży sprawdził się doskonale.